飲食店の利益率はどのくらい?儲かるお店の作り方。 開業に必須な原価率・営業利益・FL比率って?

飲食業界は、5年で約2割が廃業に追い込まれる厳しい業界…。

それだけ継続して「利益」を得続けることが難しい業界であるとも言えます。開業を目指す方も、すでに飲食店を経営しているオーナーも、一番の不安は「潰れずにやっていけるか」という点だと思います。

しかし、周りを見回して不思議に思ったことはありませんか?いつも店内はガラガラなのに、なぜか潰れない街の定食屋。とんでもなく安いのに何故か経営が成り立っている中華料理店。

逆に、「あんなに人が入っていたのになぁ」と思うのに閉店してしまった居酒屋…。この不思議には、「利益のカラクリ」が潜んでいるのです!

この記事では、まずは飲食店オーナーとして知っておくべき「利益」の考え方を「粗利益」「営業利益」の2点に絞って重点復習し、具体的に利益に到達するのに必要な考え方を「損益分岐点」「FLコスト」の2つの指標で考えていきます。

最後に、以上を踏まえて利益を出すには具体的にどのようなアクションをすべきか、を皆様と一緒に考えていきたいと思います。

飲食店の利益率の計算方法は?

経営者にとって、数字は大事。分かってはいても、自分は料理人。税理士や会計士じゃあるまいし、数字は苦手…。分かります。なので、本当に大事な2つの指標だけ再確認しましょう!

・粗利益

「売上から原価を引いたもの」です。

以上です。難しく考えることはありません。

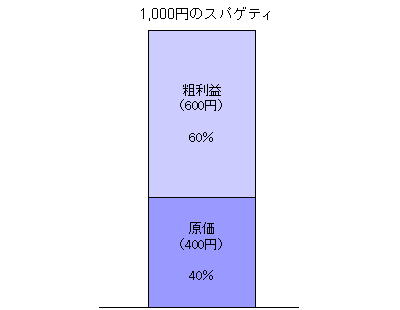

1皿1,000円のパスタを提供しており、原価(原材料費)が400円だった場合、粗利額は600円になります。

粗利額は、「1皿売ったら、いくら儲かるか?」がわかる指標であるとも言えるでしょう。

また、粗利率は、粗利額が売上の何パーセントにあたるかを計算しますので、1,000円÷600円=60%ですね。

粗利率60%のメニューは、「1皿売ったら、6割が儲けになる」メニューと言い換えることができます。

また、飲食店を経営するうえで重要と言われる指標に「原価率」がありますが、これは「売上に占める原価の割合」なので、「原価(原材料費)÷売上」で求めることができます。

粗利額とは反対の考え方で、「1皿売るのに、いくらかかるか?」がわかる指標です。

先ほどの原価400円、販売価格1,000円のパスタの例では、1,000円÷400円=40%が原価率になります。

・営業利益

さて、1皿1皿販売実績を積み重ねていくと粗利額が累積していきます。

先ほどのパスタの例では1皿600円も儲かっていましたね!1日50食出れば3万円の儲け。

これが1か月続けば90万円の儲けです。

なんだかずいぶん良い商売のように見えてきますが、大事なのはここからです。

月末には、仕入先への支払い・賃料の振込み・アルバイトへの給料の支払いが待っています。

そうです。これらの「経費」を「粗利益」から差し引いたのが「営業利益」です。

至極簡単に言ってしまうと、「本当の儲け」とも言えるかもしれません。

営業利益を求める前に、経費についておさらいしておきましょう。

経費には大きく分けて2種類あります。

①変動費

お店の売り上げの変動に依存する費用です。

原材料費・アルバイトの人件費・水道光熱費・販売促進費(チラシ代など)が変動費にあたります。

売り上げの多い・少ないに合わせて変動する費用なので、こまめな監視が必要です。

②固定費

お店の売り上げに関わらず発生してしまう、額が変動しない経費です。

家賃/地代、減価償却費などが固定費にあたります。

どんなにお客さんが少なくとも店舗をオープンしている限り発生してしまう費用です。

営業利益は、「売上高-粗利額-経費(変動費+固定費)」で求めることができます。また、営業利益率は、「営業利益額(粗利額-経費)÷売上高」で求めることができます。

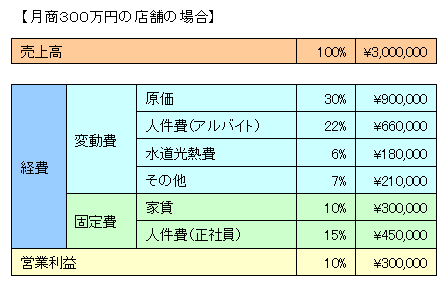

仮に、月商300万円の店舗で営業利益が10%だとすると、営業利益は30万円です。

なんだか、ずいぶん少ないように見えますが、一般的に飲食店経営は営業利益率10%あれば、ある程度優良な経営をしている店舗と言われます。

「損益分岐点」「FLコスト」って?この2指標だけは押さえて欲しい!

さて、「粗利益」と「営業利益」について復習しました。

次は、「利益を出すにはいくら売ればいいの?」「営業利益率10%を確保したい!」時にどのように売り上げ・経費をコントロールしたらいいかを考えるための指標をご紹介します。

・「損益分岐点」

損益分岐点とは、売上と経費がちょうど等しくなるような売上高のことで、損益分岐点を計算する事で、「使った分を回収するにはいくら売ればいいか?」がわかります。つまり、「下回ると赤字になるぎりぎりのラインの売上額」がわかるのです。

損益分岐点は以下の計算式で求められます。

損益分岐点=固定費÷(1-変動費÷売上高)

仮に、売上高が200万円、固定費が90万円(家賃20万円+人件費40万円+その他経費30万円)で、変動費が80万円(食材費50万円+人件費(アルバイト)30万円)という店舗があった場合、以下の計算式のようになり、この店舗は150万円売上げなければ赤字になることがわかります。

90万円÷(1‐80万円÷200万円)=150万円

ちなみに、計算式を見てもわかるとおり、損益分岐点を下げるには「固定費」を下げることが効果的です。

仮に、先ほどの店舗の固定費が85万円だった場合、損益分岐点は約141万円まで下がります。

飲食店にとって立地は大事ですが、無理な家賃は経営を大いに圧迫しそうです。

また、記事の最初に触れた「なぜか潰れない街の定食屋」のカラクリはこの損益分岐点が低いことにあります。

住居と店舗が一体になっているため、多くのオーナーは賃料を支払う必要がなく、固定費をかなり安く抑えることに成功しているのです。

損益分岐点が低ければ、少々売り上げが少なくても潰れてしまうことはありません。

・「FL比率(FLコスト)」

FL比率とは、売上高に占める食材原価(Food)と人件費(Labor)の比率を求める数字で、飲食店経営で最も重視すべき指標の1つとして知られています。

「いかに原価と人件費を安くおさえるか?」が飲食店経営に大切かが伝わってきます。

FLコストとFL比率は以下の計算式で求めることができます。

・FLコスト=食材費+人件費

・FL比率=(食材費+人件費)÷売上高

先ほど、損益分岐点の計算で使用した、「売上高200万円、固定費が90万円(家賃20万円+人件費40万円+その他経費30万円)で、変動費が80万円(食材費50万円+人件費(アルバイト)30万円)」の店舗で見てみましょう。

・FLコスト= 50万円+40万円(社員給与)+30万円(アルバイト給与)=120万円

・FL比率= 120万円÷200万円 = 60%

一般的に、FL比率は50%代に収めるのが良いとされているようです。

儲かるお店はこう作る。収益性UP&回転数UPのためにできること

ここまで、利益の基本、利益を得るために必須の経営指標を紹介してきました。

「話は分かったけど、具体的にどう動いたらいいの?」「固定費を下げるって言うけど、それはどうすればできるの?」という方も多くいらっしゃると思います。

そこで、ここからは「開業前にできること」「開業後にできること」の2つに分けてより健全な経営に向けて具体的なアクションプランを練っていきましょう。

・開業前にできること

損益分岐点を下げる!損益分岐点に満たないことが予想される時は無理に出店しない!

先ほど復習した損益分岐点。

これを大きく左右するのは、賃料などの固定費です。一度契約してしまえば賃料の値下げ交渉は困難を極めます。出店の時点で粘り強く交渉しましょう。

あるいは、客単価・想定客数の観点から売上高を逆算し、「この場所では損益分岐点を超える売り上げを得ることは難しそうだ」と判断した場合は、出店地域を変える、より安価な物件を探す。など数字を基に、理論的に出店を計画してみてください。

なんの根拠もなく出店するよりは遥かに安全です。

高原価率の集客商品と、しっかり利益を頂戴する高収益商品(バックエンド商品)をバランスよくメニューに取り入れること

インターネットで検索すると、「飲食店の原価率は30%程が適切」という内容をよく見かけます。実際に、優良店でも原価率30%をターゲットにしている店舗は多いようです。

しかし、ここで勘違いしてはいけないのは、「あらゆるメニューの原価率を一律30%にしておけば良い」というわけではないということです。お客様はどんなメニューを喜んでくれるでしょうか?

「こんなに大盛りなのに、500円でいいの!?」

「他のお店では2,000円はくだらないフォアグラを1,000円で食べられるなんて!」

そうです。お客様は「コストパフォーマンス」をとても重要視されています。

お客様にコストパフォーマンスが良いと認識してもらうには、「高いと思われる食材を安く提供している」つまり、「原価率が高い」状態でなくてはなりません。

しかし、メニューにある商品すべての原価率を高くしてしまっては、お店の経営が成り立ちません。

そこで、繁盛店でよく用いられている手法が、高原価率の「集客商品」を数品用意してお客様を呼び込み、高収益商品(バックエンド商品)も合わせて注文してもらい1回のお会計全体の原価率を30%程度に収める。という手法です。

開店前のメニュー開発の時点で、集客商品と高収益商品をバランスよくご注文いただけるメニューが整っていれば、安心して開店を迎えることができます。

・開業後にできること

オペレーションはとにかく簡潔に!一番身近な人件費削減はオペレーション改善から

FL比率でもふれたように、食材原価と人件費は綿密なコントロールが必要です。中でも人件費は開業してみて初めて忙しい時間や実際に必要な人員数が明らかになることも少なくありません。

アルバイトの人件費管理はシフト調整が一般的ですが、アルバイトにも都合がありますし、思ったようにシフトに入れないことで不満を溜めてしまうケースもあるでしょう。

まずは、オペレーション改善に取り組み、オペレーションが煩雑な料理は冷凍食品を活用したり、POSレジや受注システムに投資するのもよいアイデアです。

食材のロスはお金をそのままゴミ箱に捨てるのと同じです!食材ロスに徹底的に取り組む

日々のオペレーションの中で、軽視されがちなのが「食材ロス」です。特にオーナーが厨房に入っていない場合は、厨房の隅々まで目が行き届かないもの。

在庫管理がずさんで本来捨てなくても良い食材を捨ててしまっていては、いつまでたってもFL比率は改善しません。

オペレーション改善も大事ですが、そもそも食材ロスが出やすい環境なのかもしれません。メニュー数が多すぎれば在庫過多になりがちですし、ロスも増えます。

また、手作りにこだわるあまりに、本当は少しあれば良い野菜も1個丸々仕入れなくてはならないなど、非効率になっているかもしれません。

その場合は、ロスの出にくい冷凍食品を活用することで、食材ロスだけでなくオペレーションも改善できます。

回転率を上げよう!テーブルサイズはそれでOK?お店の軒下も有効活用すべし

なかなか回転率が上がらない・・・そんな時は、初心に帰ってお店のレイアウトから見直してみては?

1~2人の少人数グループの来店が多いのに、4人掛けのテーブルが必要以上に多くなっていたり、そもそものテーブルのサイズを小さめに変更することで、席数自体を増やすこともできるかもしれません。

また、ありがたいことに満席で行列ができるようなこともあるでしょう。

一見嬉しい悲鳴ですが、行列に並んでいただいている間、お客様は一銭も払っていません。

「お待ちの間にこちらの立ち飲みスペースで一杯どうですか?」なんてお勧めできるスタンディングバースペースがあれば、スマートですしお客様も席につくまでにお酒が進んでついつい飲んじゃったな。なんてこともあるかもしれません。

まとめ

- ・飲食業界は利益を出しづらい業界。どんぶり勘定では簡単に赤字になってしまう。

- ・飲食店経営のために最低限知っておくべき利益は「粗利益」と「営業利益」。粗利益は「売上から原価を引いたもの」営業利益は、「売上から原価を引き、さらに経費を引いたもの」

- ・飲食店経営のために最低限知っておくべき経営指標は「損益分岐点」と「FL比率」。損益分岐点では、「下回ると赤字になるぎりぎりのラインの売上額」がわかり、「FL比率」では「売上高に占める食材原価(Food)と人件費(Labor)の比率」がわかります。