いくらあれば自分の飲食店を開業できる? 開業資金の計算方法と、自己資金の比率

※この記事では、飲食店開業準備中の方を対象に、飲食店の開業に必要な開業資金の考え方と、開業資金の何割程度の自己資金が必要かを検証していきます。

「いつかは自分のお店が持ちたい」

「新卒から一生懸命今のお店で働いてきた。そろそろ独立したい」

「退職金でまとまった資金を得た。今こそ、夢だった居酒屋を開きたい」

サラリーマンとして働いている方、

飲食業に従事している方、

退職して次の夢を追いかけている方・・・

一口に、「飲食店開業準備中」と言っても、皆さん年齢・性別・飲食業経験の有無・・・ひとりひとり違ったバックグラウンドをお持ちです。

さて、皆さんのバックグラウンドの中で、飲食店開業に確実かつダイレクトに影響する要素があるのですが、何かおわかりでしょうか?

お金です。あればあるほど良いです。

世知辛い話で恐縮なのですが、自己資金が豊富な方は開業も、開業後の経営も余裕をもってできます。

でも、同時にこんな疑問も湧いてきませんか?

「自己資金が豊富って、いくらくらいから?」「じゃぁ、いくら貯まったら飲食店をやってもいいの?」

当然ですよね。あればあるほどいいからと言って、お金を余らせている人なんてまずいません。

「いくら必要か」が分からなければ、会社勤めの方は退職のタイミングもつかめませんし、いつかは、いつかは・・・と思いつつ、なかなかお金が貯まらない方も、具体的な目標がなければ何年も節制してお金を溜め続けるのは難しい事でしょう。

しかし、残念ながら、ジャンルや開業する地域によって必要な開業資金は大きく変わるため、一概に「○○万円あれば、安心して開業できます」という目安はありません。

開業準備中の方は、ご自身のケースに合わせて、自分で必要な金額を計算する必要があります。

そこで、今回は開業に必要なお金を「物件取得費用」「店舗投資費用」「運転資金」「生活費」に分けて検証し、その内何割位を自己資金で準備すれば良いかを見ていきます。

自己資金0円開業は可能か?

開業資金の考え方について検証する前に、一つ皆さんにお知らせしたいことがあります。

インターネットの記事や飲食店のコンサルティング会社の広告で、

「自己資金0円でカフェができた!」

「自己資金100万円でレストラン!」

など、0円あるいは低額の自己資金で開業ができる。という内容の記事を見たことはありませんか?

なるほど、つまらない会社勤めなんてとっととやめて、早く飲食店を開業したい!という方にはとても魅力的な情報です。

しかし、自己資金0円での開業はまず不可能です。

いやいや、できるって書いてあるし。

と思われるかもしれませんが、融資の流れを見れば自然となぜ不可能か、浮き彫りになります。

自己資金0円ということは、開業に必要なお金をどこかから借りてくる=融資を受ける必要があります。

その場合、「ちょっと今手持ちがないんだけど、ちゃんと返すから私にお金貸して!」というお願いを金融機関にすることになります。

この時点で融資が降りる可能性が非常に低い上に、金融機関では原則的に融資実行の条件として、「不動産の契約書」を求められます。

つまり、融資の実行までに物件の取得費用(保証金・礼金など)は支払い終わっている必要があるのです。

ちなみに、この物件の取得費用の大半を占める保証金。

一般人の感覚だと家賃の2か月分くらいかしら?と思ってしまうのですが、相場は家賃の10か月分です。

家賃が1ヶ月20万円だとしても、物件を契約するには200万円必要です。

しかも、実際にはここに礼金、不動産会社へ支払う仲介手数料、前家賃などが加わってきます。

0円や100万円での開業がいかに困難か、わかりますね。

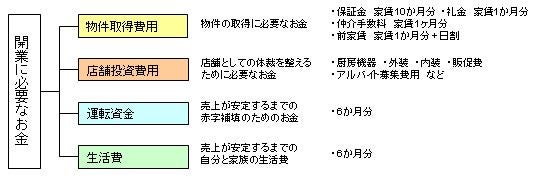

開業資金の考え方 「物件取得費用」「店舗投資費用」「運転資金」「生活費」

さて、開業するには、コツコツお金を貯めるしかないということがわかりました。

では、実際にいくらくらいあれば飲食店を開業できるのか?を検証していきましょう。

今回は、開業資金をわかりやすく理解するため、開業資金を4つに分けて一つ一つ見ていきます。

「物件取得費用」

物件取得費用は、「物件を本契約して自分の物件として取得するために必要なお金」です。

| 費用の内訳 | 相場 | 家賃20万円の場合 |

|---|---|---|

| 保証金 | 家賃10か月分 | 200万円 |

| 礼金 | 家賃1か月分 | 20万円 |

| 仲介手数料 | 家賃1か月分 | 20万円 |

| 前家賃 | 家賃1か月分+日割り | 20万円 ※ 日割り家賃が発生しない場合 |

| 合計 | 260万円 | |

- 保証金:大家さんへ支払う。家賃の10か月分を請求されることが多い。

- 礼金:大家さんへ支払う。家賃の1か月分を請求されることが多い。関東の物件で発生することが多い。

- 仲介手数料:物件を紹介した不動産会社へ支払う。家賃の1か月分を請求されることが多い。

- 前家賃:大家さんへ支払う。契約開始月の日割り家賃と翌月の家賃を支払う。

家賃20万円のテナントでも、開業時には260万円も必要になる計算になります。

また、居抜き物件を取得する場合は、これに加えて「造作譲渡費」が別途かかります。

「店舗投資費用」

店舗投資費用は、「店舗としての体裁を整えるために必要なお金」です。

通常、テナント物件は「スケルトン」というコンクリートや配管がむき出しの、店舗としての体裁が整っていない状態で取引されます。

そのため、物件を取得したら、電気ガス水道、床・壁・照明、インテリアまでイチから内装業者に依頼して、店舗を作りこんでいかなくてはなりません。

内装以外にも、シンク・ガス台・冷蔵庫などの厨房機器を購入したり、看板などの外装を整えたり、店舗としての体裁を整えるのには非常にお金がかかります。

この初期投資を削減するため、昨今「居抜き物件」という、元飲食店を、飲食店の体裁を保ったまま貸す・売るという物件が人気を集めています。

| 費用の内訳 | どんな費用か? | 相場 |

|---|---|---|

| 厨房機器費 | シンク・ガス台・調理台・冷蔵庫・オーブン等 | 各業者・サービスに見積もりを取ってください。 |

| 外装費 | 看板等 | |

| 内装・設計費 | 壁・床・照明・水回り・ガス・電気・インテリア・それらの設計 | |

| 備品費 | 鍋・フライパン・洗剤などの消耗品 | |

| POSレジ導入費 | お店のレジ | |

| 販売促進費 | 宣伝用のチラシ・食べログなどの有料サービスの費用 | |

| アルバイト募集費 | アルバイト募集チラシ・求人サイトの掲載費用 |

この店舗投資費用には少し厄介なところがあって、「相場を一概に言えません」。

内装はだいたい○百万円くらい、外装は○十万円くらい・・・とお伝えできればいいのですが、物件の広さ、どのような内装にしたいか、どの業者に依頼するか、で金額は大きく変わってきます。

各業者・サービスの会社は「複数社から見積もりを取り、比較検討してから決めましょう。」

見積もりを取ったからといって、絶対に工事を依頼しなければならないわけではありません。

事業計画の時点で、見積もりの収集を始めておきたいものです。

「運転資金」

ここまで、「物件取得費用」と「店舗投資費用」という、飲食店を開業するためのハード(=物件・内装)の準備にかかるお金を見てきました。

「物件の契約ができて、内装や備品も揃えられるだけの資金があれば、いつ開業しても良いじゃないか。」

と思われるかもしれませんが、残念ながらもう少しお金が必要です。

確かに、物理的には「物件取得費用」と「店舗投資費用」が工面できれば、店舗はできてしまいます。

しかし、開業はスタートであってゴールではありません。

開業後しばらくは身内・友人や、もの珍しさからやってくる近隣住民でにぎわうかもしれません。

しかし、その後客足が落ち着いてきた頃、お店の売上は果たして黒字でしょうか?

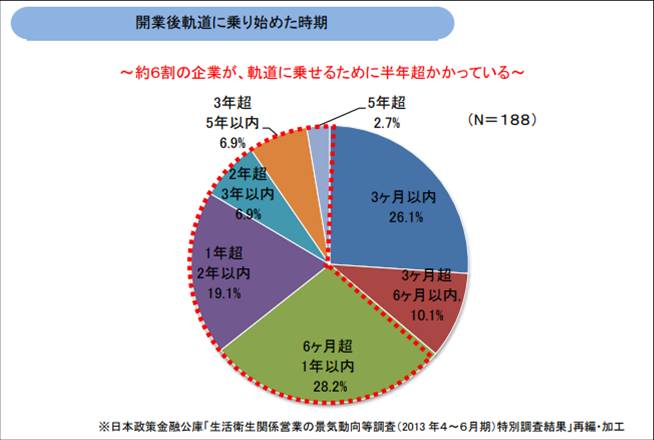

興味深いデータがあります。

飲食業への出資実績の多い、「日本政策金融公庫」が発行している「創業の手引き+」によると、約6割の企業がお店を軌道に乗せるために6ヶ月以上かかっていることがわかります。

つまり、最低でも6ヶ月間は赤字か、赤字に近い状態だったと推測できます。

開店後数か月のこの時期をしのいだ猛者たちだけが、1年、2年とお店の歴史を築くことができるのです。

引用:日本政策金融公庫 『創業の手引+』 (https://www.jfc.go.jp/n/service/pdf/sougyoutebiki_food_1405.pdf)

では、この運転資金、どのように求めれば良いのでしょうか?

期間で言うと、「6ヶ月」が目安になりそうですが、では何を6か月分積み立てればよいのでしょうか?

巷では「固定費の6か月分」とか、「いやいや飲食は現金商売だからほとんどいらないよ」「変動費も加味しなきゃだめだよ」などいろいろ言われていますが、ミクリードでは、「儲かるお店の作り方。原価率?営業利益?FL比率?開業に必須の利益率の考え方と、儲かるために取るべきアクション」でも言及したFLコストに家賃を組み合わせて算出する方法をおススメしたいと思います。

・FLコストと家賃から運転資金を求めよう

「普通に仕入をして、お店を開けたのに、お客さんが一人も来なかった」

この状態でもかかってしまうコストを計算します。

事業計画の時点で、FLコスト(FL比率)を計算していた方は、運転資金の計算もスムーズです。

運転資金 = FLコスト(食材費(Food)+人件費(Labor)) + 家賃

で、あくまでざっくりとですが、固定費と変動費両方を考慮に入れた運転資金が見えてきます。

(本当はここに光熱費や備品費などもかかってくるのですが、割愛しています)

「実は、売上高の目標は最低限立てたんだけど、コストの計算がうまくできてなくて・・・」

そういう場合は、目標の売上高の50~60%をFLコストとして計算してみてください。

あくまで理想的な経営ができたとして、ですが、FL比率の適正値は50~60%程度と言われていますから。

この運転資金の、6か月分が目安です。

しかし、これはあくまで 「普通に仕入をして、お店を開けたのに、お客さんが一人も来なかった」場合の計算です。

実際には多少でも来客はあるでしょうし、アルバイトのシフトを調整してFLコストを抑えることも可能です。

また、開業後の経営はある日急に改善するわけではなく、少しずつ緩やかに改善に向かっていく傾向の方が強いので、開業して2か月目よりも6か月目の方が余裕があり、当初よりも運転資金を食いつぶさなくて済んでいるかもしれません。

運転資金は考え方によってかなり差が出ますが、できる限り最悪の場合を想定した6ヵ月分を念頭に置きたいものです。

「生活費」

結構忘れられがちなのが、この生活費。

「収入がなくても家族でなんとか生活できる」ために準備するお金です。

ご自身の家族の生活にかかる、家賃・光熱費・食費・お子様の教育費等・・・

これも、経営が軌道に乗るまで最低でも6か月かかるという前提で、6か月分が目安になります。

ちなみに、いざ開業!となって「しまった!」となるケースが多いのが「引っ越し費用」だそうです。

店舗の立地に合わせて引っ越しをするという方は引っ越し費用もお忘れなく。

開業費用の3割は自己資金で準備したい

さて、ここまでで自店の開業費用にだいたいの目安がついたのではないでしょうか?

おそらく、1千万円を超えてしまっていると思います。

家賃の低い郊外や、自宅を改装して開業するパターンでなく、繁華街でお店を持とうと思うと、1千万円以上かかることが多いですから。

「ど、どうしよう。1千万円も準備しようと思ったら、一生開業できない」

「手持ちの退職金ではとても足りない・・・」

なんだか、夢が遠のいていくような気持になりますが、そのためにあるのが「融資」です。

えっ、借金?!

という声が聞こえてきそうですが、その通りです。

思っていたよりも、飲食店の開業にはお金がかかるんです。

自己資金だけで開業するのは難しいと言わざるを得ません。

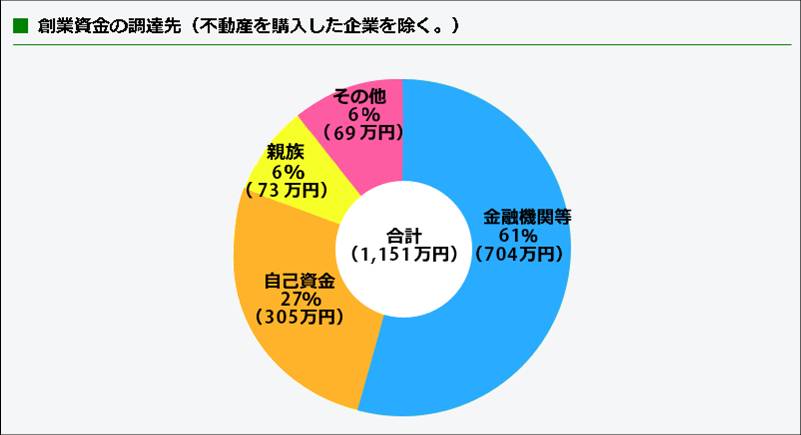

引用:日本政策金融公庫HP 創業計画Q&Aより https://www.jfc.go.jp/n/finance/sougyou/sougyou02.html#q04

飲食店への融資実績の多い日本政策金融公庫総合研究所の調べによると、(飲食業に限らず)創業者の創業資金の調達先として、約3割が自己資金、約6割が金融機関からの借り入れとなっています。

開業資金の約3割を自分で準備して、6割にあたる、自己資金の倍額の融資実行を受けて開業する方が多いという事ですね。

自己資金の目安としては、開業費用の3割程度。

そして、その3割で物件の保証金などの「物件取得費」が賄えることが開業に踏み切る条件になりそうです。

まとめ

ここまで、開業資金を「物件取得費用」「店舗投資費用」「運転資金」「生活費」の4つに分けて、具体的な開業資金の計算方法を見てきました。

また、日本政策金融公庫のデータから、開業資金の約3割を自己資金で賄い、残りの6割を融資で補てんするという考え方が見えてきました。

開業に必要な費用の3割を手元に準備できれば、融資もスムーズに進み、開業から経営が軌道に乗るまで体力のある経営ができそうです。