10月1日よりインボイス制度がスタートしました。

飲食店でも法人顧客での利用等、様々な変化がでてくると思います。

現時点で免税事業者の皆さんも、法人需要が多い場合はぜひお読みください。

このようなやりとりが想定されます。

まずは質問に答えて、ご自分のタイプをチェック!

診断後「通常課税事業者」「簡易課税事業者」となった方は、至急準備を始めましょう。

インボイス対応チェック

インボイス制度とは?

そもそもインボイス制度とはなんでしょうか。

これは2023年10月1日から開始した「消費税の仕入税額控除」の手法で、公式には「適格請求書等保存方式」と称されます。

この制度の導入の背景には、消費税の軽減税率の採用が存在します。軽減税率が導入されることで、仕入れの際の税率が8%と10%の2つが混在することとなりました。この混在状況が、不適切な利益の獲得や誤った納税額の提出を招かないようにするため、インボイス制度が導入されることとなりました。

消費税の納税義務は課税事業者にのみ存在します。現行の規定では、課税事業者は、仕入れ等の際に一定の条件を満たした請求書や領収書を保有している場合、「売上に関連した消費税額」から「仕入れやその他の関連事項に関わる消費税額」を控除した金額だけを納税すれば良い、とされています。

インボイス制度が始まると、従来の請求書ではなく、「適格請求書(インボイス)」の取得が必須となり、

この「適格請求書(インボイス)」を取得しない場合、仕入れ税額の控除を受けられない状況が生じます。

「適格請求書」は、予め国に対して登録申請を行った「適格請求書発行事業者」のみが発行することが可能です。

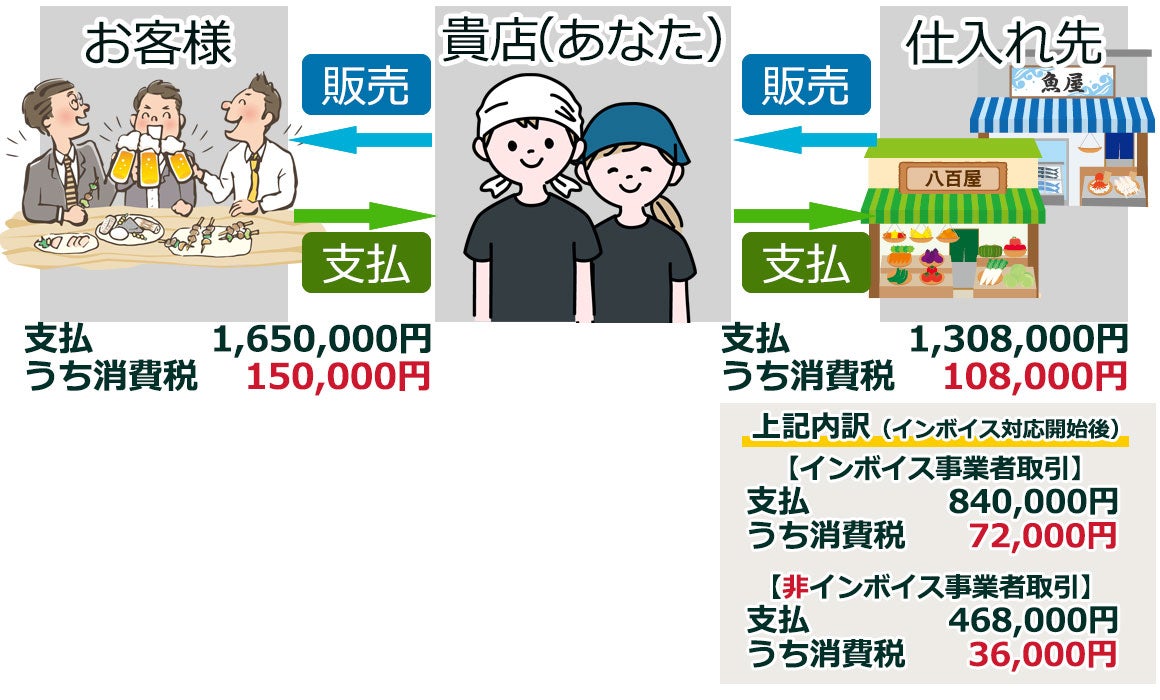

下記に例をあげてみます。インボイス開始前後で、支払う消費税額にどのような違いがあるか見てみましょう。

タイプ別事例 通常課税事業者の場合

※ 上図の消費税額は、税率8%と10%が混在した額を想定しております。

インボイス対応前は、消費税差額の42,000円を納めることになります。

販売に掛かる消費税 150,000円 - 仕入れに掛かる消費税 108,000 =42,000円

ですが、インボイス対応後は非インボイス事業者との取引分(消費税36,000円分)は控除できないため、納税が増えてしまいます。

販売に掛かる消費税 150,000円 - 仕入れに掛かる消費税-72,000 =78,000円

このような負担が1社ではなく数社だった場合に支払う負担を考えると、インボイス対応事業者との取引きを選ばざるをえませんよね・・・・・。

タイプ別事例 簡易課税事業者の場合

※ 上図の消費税額は、税率8%と10%が混在した額を想定しております。

インボイス対応前後で支払う税額は変わりません。

販売にかかる消費税 150,000円 × みなし仕入れ率60% = 90,000円

販売にかかる消費税 150,000円 - 仕入にかかるみなし消費税 90,000円 = 60,000円

この場合、税額に変わりがないから、申請は特に必要ないと考えますか?

自店には特にメリットはないように感じるかもしれませんが、 ご来店のお客様が経費で飲食をする場合、インボイス対応ができるので、消費税の負担増を理由に来店を取りやめることはなく、経費で飲食できる店として引き続き選んでもらえるといったメリットがあります。

前述のインボイス対応チェックで、タイプが「通常課税事業者」だった方は、納税負担が大幅に増加する可能性がありますので、早急にご準備を進めることをおススメします。

今までお願いしている税理士事務所や会計事務所があるなら、すぐに問い合わせてみて下さい。

自力で対応されている方は、今から準備しても間に合う、外部の力を借りて準備を進めませんか?

ミクリードでは事業協力している企業をご紹介しています。

・レシート・領収書・請求書対応ならスマレジをご紹介いたします。

・経費管理システムから見直す場合はfreee会計をご紹介いたします。

インボイス制度がスタートしました!そこで貴店はどうしますか?

【インボイス発行事業者】になるための申請方法は?

まず、適格請求書発行事業者になるためには、「適格請求書発行事業者の登録申請書」を提出する必要があります。この申請書は、日本の国税庁の公式ウェブサイトや所轄税務署から入手可能です。

提出先は以下の2つです。

提出期限は、インボイス制度の開始前である2023年9月30日までです。

ただし、2023年8月時点で、免税事業者の場合は、原則として事業年度開始日の前日(2023年3月31日)までに「課税事業者届出書」を提出する必要がありますが、

「適格請求書発行事業者の登録申請書」を提出すると自動的に課税事業者になるため、「課税事業者届出書」の提出は不要となります。

申請書の提出から登録が承認されるまでの期間は、e-Taxの場合は数週間、書面での申請の場合は数カ月を見ておくとよいでしょう。具体的な承認までの期間は「インボイス特設サイト」内の「新着情報」から確認することができます。

提出はできるだけ早めに行い、十分な時間を確保することが推奨されています。また、必要な書類や情報の確認、提出手続きなどは税理士や会計士などの専門家に相談することも有効です。

申請後【インボイス発行事業者】になったら、どんな準備が必要なの?

- 適格請求書の対象となる書類の必須項目の表示

- 発行適格請求書の保存

- 仕入先・取引先のインボイス対応状況を確認

- 受取適格請求書の保存

通常課税の場合は、更に以下の準備が必要となります。

今までお願いしている税理士事務所や会計事務所があるなら、すぐに問い合わせてみて下さい。

今まで自力で対応していたなら、今から準備しても間に合う、外部の力を借りて準備を進めませんか?

ミクリードでは事業協力している企業をご紹介しています。

【簡易課税事業者】になるための申請方法は?

簡易課税制度を利用するための条件

簡易課税制度とは、消費税の申告における計算方法のひとつで、小規模事業者のための特例です。業種毎に決められたみなし仕入率で消費税計算をします。

以下の2つの条件に当てはまる場合、簡易課税事業者の申請をすることができます。

- 基準期間の課税売上高が5,000万円以下

- 簡易課税の届出を課税期間の開始の前日までに提出している

簡易課税制度の届出書提出

簡易課税制度を申請する場合は「消費税簡易課税制度選択届出書」を提出する必要があります。

記入用紙は国税庁のwebサイトからダウンロードすることもできます。(国税庁webサイトへ >>)

届出は、納税地を所轄する税務署長に持参または郵送するか、e-Taxソフト(WEB版)で作成・申請ができます。(e-Taxwebサイトへ >>)

飲食店のみなし仕入れ率は60%

前述の通りみなし仕入率は業種毎に定められています。飲食店は事業区分は「第四種事業」みなし仕入率は「60%」となります。

「受け取った消費税額×みなし仕入率」

で計算し、みなし仕入率よりも実際の課税仕入率が低い場合は簡易課税が有利となります。

注意点すべき考慮点

- 「簡易課税事業者」になると事務手続きが簡単になります。これは基準期間の課税売上高が5,000万円以下の中小企業者に限定され、消費税簡易課税制度選択届出書を事業年度開始日の前日までに提出することが条件となります。ただし、「適格請求書発行事業者の登録申請書」を2023年9月30日までに提出すれば、「消費税簡易課税制度選択届出書」の提出は当該事業年度末(3月決算の会社は2024年3月31日)までに提出すればよいです。

- 「簡易課税事業者」になると、各業種ごとに定められた「みなし仕入れ率」に基づく計算が必要になります。飲食店ではこの率は60%となっています。しかし、この制度にはいくつかのデメリットがあります。例えば、業種によって「みなし仕入れ率」が異なるため、事務作業が複雑になる可能性があります。また、大規模な改装などで経費が大きくなる場合、みなしの仕入れ率で計算した納税額よりも、実際の経費に係る消費税額を基に計算した納税額の方が少なくなることがあります。

- 年間売上高が5,000万円を超えると、「簡易課税事業者」から「課税事業者」に変更しなければなりません。税制が変更されると、事業者の側で新たな手続きを行う必要があります。

- 2026年9月30日までは、特例措置が適用されます。インボイス制度開始後3年間(2023年10月1日~2026年9月30日)は、各課税期間の課税売上に係る消費税額の20%を納税すればよい。つまり、「みなし仕入れ率」が60%から80%に引き上げられるので、この措置を適用させた方が納税額は少なくなります。

貴店の状況に応じたご準備を進めてください。

これらの注意点を理解し、自社のビジネスモデルや財務状況に合わせて最適な対策を立てることが重要です。また、制度の詳細や適用条件については専門家に相談することをお勧めします。

カテゴリから探す

商品を探す

カテゴリから探す